Наблюдаемая в 2016–2021 гг. отрицательная динамика численности малых предприятий в последние годы замедлилась и с 2022 г. сменилась положительной, хотя и с небольшим темпом [1, 2]. Рост количества малых предприятий в непростое для экономики время достигнут последовательной реализацией различных мер государственной поддержки, такими, например, как налоговые льготы, льготное кредитование бизнеса, урегулирование задолженности, реструктуризация займов [3, 4]. Однако, несмотря на то, что произошла смена тренда в демографии малых предприятий, темп роста их численности остается незначительным, рост числа предприятий приходится в основном на микробизнес, малый бизнес «мельчает», при этом обеспечение роста микропредприятий до масштаба малых предприятий затруднено вследствие нестабильности экономической ситуации. Кроме того, зачастую происходят банкротство и ликвидация предприятий, негативно влияющие на развитие различных отраслей малого бизнеса, в том числе относящихся к приоритетным [4].

В этих условиях целесообразной становится разработка информационных систем, позволяющих обеспечить поддержку процессов структуризации и кластеризации множеств предприятий малого бизнеса в рамках выделенной отраслевой принадлежности на основе анализа финансового состояния предприятий. Это необходимо для выявления закономерностей развития малого бизнеса в отрасли и формирования характерных зон, определяющих степень приближения финансового положения предприятий к критическим кластерам, имеющим высокий риск последующего банкротства предприятий и требующих принятия решений по их поддержке [5–7]. В связи с этим возникает необходимость разработки процедуры анализа данных о финансовом состоянии предприятий малого бизнеса для формирования кластеров предприятий, отличающихся по своим финансовым характеристикам, что требуется для предсказания возможного хода развития предприятий выделенных кластеров и принятия решений по реализации различных мер их государственной поддержки.

Цель проводимых исследований состоит в разработке процедуры анализа данных о финансовом состоянии предприятий малого бизнеса в рамках выделенной отраслевой принадлежности, которая позволяет формировать кластеры предприятий, а также выявлять их характеристики, что необходимо для принятия решений при формировании планов государственной поддержки малого бизнеса. В качестве примера рассматривается отрасль «Производство электрического оборудования». Анализ проводится на основе ретроспективных данных бухгалтерской отчетности предприятий, что позволяет сравнить получаемые результаты предиктивной аналитики с реальным ходом процессов деятельности предприятий в течение пяти лет с 2018 до 2023 г. Особый интерес в таком сопоставлении представляют кластеры предприятий, близких к банкротству.

Материалы и методы исследования

Разработанная процедура анализа данных о финансовом состоянии предприятий малого бизнеса основана на применении метода главных компонент и предполагает выполнение следующих этапов.

На первом этапе составляются три выборки, источником являются данные о бухгалтерской отчетности малых предприятий отрасли «Производство электрического оборудования» [8]. Выборки различаются составом признаков; количество объектов в каждой выборке более 5 тыс. Первая выборка D1 формируется на основе бухгалтерского баланса предприятий; вторая выборка D2 – на основе отчета о финансовых результатах предприятий; третья выборка D3 – на основе отчетов об изменениях капитала, движении денежных средств и целевом использовании полученных средств.

На втором этапе выполняется анализ первой выборки D1 путем построения главных компонент (ГК) в среде Statgraphics. Целью анализа выборки D1 является анализ соотношения пассивов и активов предприятий с учетом выделенных статей активов в балансе. Уточнен состав признаков, с учетом которого рассчитаны весовые коэффициенты признаков в первых двух ГК (табл. 1). Индекс всех ГК трехпозиционный, где первая позиция соответствует номеру выборки, вторая – номеру варианта анализа выборки, третья – номеру ГК.

Таблица 1

Весовые коэффициенты признаков в ГК для выборки D1

|

Названия признаков |

Главная компонента F111 |

Главная компонента F112 |

|

Основные средства |

0,345008 |

-0,0949558 |

|

Отложенные налоговые активы |

0,183433 |

-0,504996 |

|

Внеоборотные активы (итого) |

0,365623 |

-0,156089 |

|

Запасы |

0,355973 |

0,145783 |

|

Оборотные активы (итого) |

0,376511 |

0,176558 |

|

Уставной капитал |

0,195022 |

-0,410694 |

|

Нераспределенная прибыль (непокрытый убыток) |

0,0549744 |

0,597519 |

|

Капитал (итого) |

0,24417 |

0,330961 |

|

Отложенные налоговые обязательства |

0,25169 |

0,102627 |

|

Краткосрочные обязательства |

0,305182 |

-0,0893132 |

|

Баланс (валюта баланса по пассивам) |

0,433597 |

0,0736958 |

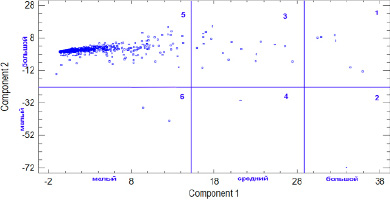

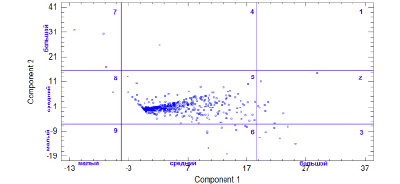

Рис. 1. Диаграмма рассеивания (выборка D1)

На основе анализа весовых коэффициентов признаков сформулированы обобщенные названия главных компонент. Первая главная компонента F111 определяется признаками «Основные средства», «Внеоборотные активы (итого)», «Запасы», «Оборотные активы (итого)», «Отложенные налоговые обязательства», «Краткосрочные обязательства», «Баланс (валюта баланса по пассивам)», название первой ГК111 – «Пассивы предприятия с учетом внеоборотных и оборотных активов».

Вторая главная компонента F112 определяется признаками «Нераспределенная прибыль (непокрытый убыток)» «Уставной капитал», «Отложенные налоговые активы», «Капитал (итого)», сформировано ее название – «Нераспределенная прибыль с учетом отложенных налоговых активов (–)». Необходимо отметить, что в случае отрицательного знака весового коэффициента он указывается в скобках после названия соответствующего признака; это требуется для последующей корректной интерпретации зависимостей при анализе характеристик построенных кластеров предприятий.

На диаграмме рассеивания (рис. 1), отображающей распределение предприятий в пространстве двух ГК, выделены шесть квадрантов, соответствующих кластерам предприятий. Далее используется термин «квадрант» для описания выделенных кластеров предприятий, что обусловлено способом построения зон на диаграмме рассеяния в виде решетки с квадратичным или прямоугольным разбиениями.

Большая часть предприятий расположена в квадранте 5 и характеризуется малым объемом валюты баланса в пассиве с учетом малых объемов внеоборотных и оборотных активов, а также наличием достаточно большой нераспределенной прибыли. Это предприятия, имеющие довольно малый потенциал для развития. В квадранте 1 расположены предприятия (например, ООО «НПО «Газтехномаш»», АО «Новая ЭРА», АО «Цветлит», АО «Оптиковолоконные системы», АО «Связь инжиниринг»), характеризующиеся большими объемами валюты баланса в пассиве и высокой нераспределенной прибылью. Квадрант 3 является более многочисленным, предприятия в нем также успешны и имеют достаточно большие объемы пассивов с учетом внеоборотных и оборотных активов.

Интерес представляет нижняя зона диаграммы, состоящая из квадрантов 6, 4 и 2 и характеризующаяся низкой величиной нераспределенной прибыли и высокими отложенными налоговыми активами. Она является очень малочисленной и включает всего шесть предприятий, пять из которых в течение последующих пяти лет обанкротились. В квадранте 6 находятся два самых проблемных предприятия с низкими показателями валюты баланса в пассиве и малой нераспределенной прибылью (АО «Тверьэнергокабель», банкрот, 2023 г., и АО «Петушинский металлический завод», обанкрочен в 2020 г.). В квадранте 4 расположено одно предприятие («ТПК Орские заводы», банкрот, 2023 г.), которое характеризуется средними по объему пассивами с учетом внеоборотных и оборотных активов. Квадрант 2, в составе которого тоже одно предприятие (ООО «Вестел-СНГ»), имеет неоднозначные характеристики: характеризуется большими по объему пассивами с учетом внеоборотных и оборотных активов, но в то же время очень малой нераспределенной прибылью. Таким образом, квадранты 6 и 4 представляют зону предполагаемого банкротства предприятий, что подтверждено реальным ходом событий в последующие годы. На этом этапе рассматривается один вариант анализа выборки.

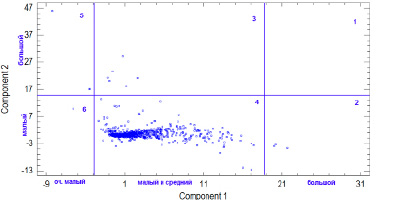

На третьем этапе проводится компонентный анализ выборки D2 с использованием следующих признаков: выручка, себестоимость продаж, валовая прибыль (убыток), текущий налог на прибыль, постоянные налоговые обязательства (активы), изменение отложенных налоговых активов, чистая прибыль (убыток). Целью исследования выборки D2 является анализ данных отчетов о финансовых результатах.

По результатам построения первых двух ГК сформированы их названия. Первая ГК F211 определяется признаками: «Выручка», «Себестоимость продаж», «Валовая прибыль (убыток)», «Текущий налог на прибыль»; сформулировано ее обобщенное название – «Доходность предприятий с учетом себестоимости продукции и налога на прибыль». Вторая ГК F212 определяется признаками «Изменение отложенных налоговых активов», «Чистая прибыль (убыток)», что позволяет сформулировать ее название как «Изменение отложенных налоговых активов с учетом чистой прибыли (–)».

Облако рассеивания (рис. 2) сконцентрировано в квадранте 4, наибольшая плотность расположения предприятий приходится на его левую часть, а в направлении к квадранту 2 облако становится разреженным. Предприятия квадранта 4 характеризуются малой или средней доходностью, а также малыми изменениями отложенных налоговых активов и достаточно большой величиной чистой прибыли. Предприятия-лидеры расположены в квадранте 2 (ООО «Тайко Электроникс Рус», АО «Самарский завод электромонтажных изделий» и АО «Завод «Электроприбор»»). Предприятия квадранта 3 (например, АО «Цветлит», ООО «Инвэнт-Электро») характеризуются средними показателями доходности, при этом им присущи большие изменения отложенных налоговых активов и малая чистая прибыль. Квадрант 1 не содержит объектов.

Наиболее проблемные предприятия расположены в квадрантах 5 и 6, составляющих зону высокого риска банкротства. Эти предприятия (АО «НПО «Контакт»», действующее предприятие; АО «Трансформер», прекратило деятельность в 2021 г.; ООО «ТПК Орские заводы», банкрот с 2023 г.; АО «Тверьэнергокабель», банкрот с 2023 г.) отличает очень малая доходность и малая чистая прибыль. Прочие варианты анализа выборки не рассматриваются.

На четвертом этапе проводится компонентный анализ выборки D3 с целью выявления зависимостей в данных отчетов об изменениях капитала, движении денежных средств и целевом использовании полученных средств с учетом прочих платежей и поступлений, не связанных с основной деятельностью предприятий.

Рассматриваются три варианта анализа выборки D3.

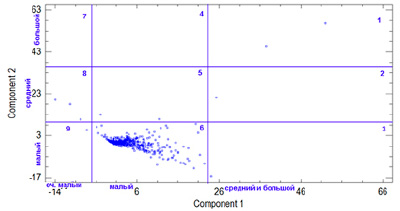

В первом варианте анализа сформирована выборка D31, в которой присутствуют признаки: капитал, чистые активы, нераспределенная прибыль (непокрытый убыток), поступления (всего), прочие поступления, платежи (всего), оплата труда работников, уплата налога на прибыль, прочие платежи.

Рис. 2. Диаграмма рассеивания (выборка D2)

Рис. 3. Диаграмма рассеивания (выборка D31)

С использованием значений весовых коэффициентов признаков в первой и второй ГК сформированы их обобщенные названия: для первой ГК F311 – «Денежные потоки текущих операций с учетом оплаты труда и налога на прибыль»; для второй ГК F312 – «Прочие платежи и поступления». Облако рассеивания (рис. 3) сосредоточено в квадранте 6, предприятия которого имеют средние характеристики по денежным потокам и низкие объемы прочих платежей и поступлений.

Наиболее успешные предприятия расположены в квадрантах 1, 2 и 3. Эти предприятия (например, ООО «Ореол», ООО НПКО «Элект») характеризуются большими величинами денежных потоков от текущих операций и также высокими объемами прочих платежей и поступлений. Наименее благополучные предприятия расположены в 8 и 9 квадрантах. Их характеризуют очень малые денежные потоки текущих операций, а также малые и средние объемы прочих платежей и поступлений. К их числу относятся ООО «Севастопольский приборостроительный завод "Парус"» (кластер 9, действующее предприятие), ООО «Курский завод "Аккумулятор"» (обанкрочен в 2019 г.), а также АО «Тверьэнергокабель» и АО «Петушинский металлический завод», также находившиеся в зонах риска банкротства, определенных на предыдущих этапах анализа.

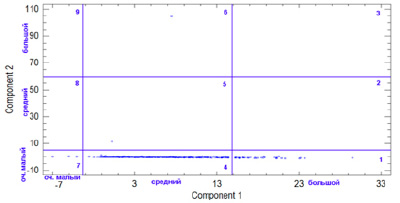

Во втором варианте анализа сформирована выборка D32 с целью построения отличающейся по содержанию второй ГК, что может позволить извлечь новые закономерности в данных, позволяющие определить характеристики предполагаемых зон риска будущего банкротства предприятий. Сформирована выборка D32 путем исключения признаков «Прочие поступления» и «Прочие платежи» и включения признаков «Расходы на целевые мероприятия» и «Расходы на иные мероприятия». Построены первые две ГК, при этом состав признаков в первой ГК F321 совпадает с составом признаков первой ГК F311, построенной при анализе выборки D31, поэтому название F321 тоже совпадает – «Денежные потоки текущих операций с учетом оплаты труда и налога на прибыль». Вновь добавленные два признака: «Расходы на целевые мероприятия», «Иные мероприятия» – выделились во вторую ГК F322, ее обобщенное название – «Расходы на мероприятия».

На диаграмме рассеивания (рис. 4) множество предприятий расположены вдоль оси абсцисс с уменьшающейся плотностью в направлении роста значений первой ГК F321. По компоненте F322 выделены только два предприятия, образующие квадранты 5 и 6 соответственно. В квадранте 6 находится АО «НПО "Магнетон"» (действующее предприятие), имеющее очень большие расходы на целевые мероприятия, в квадранте 5 – ООО «Амбер» (не действующее с января 2018 г., пока не признанное банкротом). Наиболее успешные предприятия расположены в квадранте 1. Данные предприятия имеют большие денежные потоки с учетом оплаты труда и налога на прибыль, при этом расходы на мероприятия у данных предприятий невелики, так же как и у большинства предприятий. В данном кластере содержится достаточно большое количество предприятий, наиболее развитыми из них являются ООО «Тайко Электроникс Рус», «Завод "Электроприбор"», ООО «Ореол», НПО «Элсиб», ПАО «Самарский завод электромонтажных изделий», многие из которых фигурировали в числе успешных предприятий на предыдущих этапах анализа.

К числу предприятий с высоким риском банкротства относятся предприятия из квадранта 7, а именно ООО «Севастопольский приборостроительный завод "Парус"» (действующее предприятие), ООО «Курский завод "Аккумулятор"», АО «Петушинский металлический завод», встречавшиеся ранее также в неблагоприятной зоне.

В третьем варианте анализа сформирована выборка D33 путем исключения признаков «Расходы на целевые мероприятия», «Иные мероприятия». По результатам построения главных компонент сформированы обобщенные названия первых двух ГК. Первая ГК F331 определяется признаками: «Платежи поставщикам за сырье, материалы, работы, услуги», «Оплата труда работников», «Уплата налога на прибыль», «Поступления (всего)», «Поступления от продаж», «Платежи (всего)», Обобщенное название первой ГК F331– «Денежные потоки текущих операций с учетом налогов». Состав признаков этой компоненты во многом совпадает с составом признаков ГК F321. Вторая ГК F332 сформирована двумя признаками «Величина капитала» и «Чистые активы», ее обобщенное название – «Увеличение капитала за счет нераспределенной прибыли (–) с учетом чистых активов (–).

Рис. 4. Диаграмма рассеивания (выборка D32)

Рис. 5. Диаграмма рассеивания (выборка D33)

Основное множество предприятий расположено в центральной части диаграммы рассеивания в квадранте 5 (рис. 5). Эти предприятия характеризуются средними значениями денежных потоков от текущих операций, а также средним темпом увеличения капитала. Наиболее успешным является предприятие из квадранта 2 (ООО «Ореол»).

Предприятия с неблагоприятными показателями находятся в квадрантах 7 и 8. Предприятия квадранта 7 характеризуются малыми денежными потоками от текущих операций и низким темпом увеличения капитала. Это ранее выделенные в качестве неблагополучных предприятия ООО «Курский завод "Аккумулятор"», АО «Тверьэнергокабель», АО «Петушинский металлический завод». В квадранте 8 находится одно предприятие – ООО «Севастопольский приборостроительный завод "Парус"» (кластер 8, действующее предприятие), имеющее низкие показатели по денежным потокам и средние – по темпу увеличения капитала.

На пятом этапе формируется интегральная выборка Dsyn на основе построенных на предшествующих этапах главных компонент, которые рассматриваются согласно ранее предложенному методу, как новые интегральные признаки [9–11]. В выборку Dsyn включены множество первых двух ГК, построенных на основе проведения компонентного анализа выборок D1, D2, D31, D32, D33 за исключением ГК F321, поскольку она совпадает с ГК F311.

На шестом этапе проводится компонентный анализ интегральной выборки Dsyn, формируются названия главных компонент Fsyn1 и Fsyn2, выполняется построение диаграммы рассеивания.

Результаты исследования и их обсуждение

По результатам компонентного анализа интегральной выборки Dsyn построены первые две ГК Fsyn1 и Fsyn2, сформулированы следующие выводы.

Во-первых, первая интегральная ГК Fsyn1 определяется признаками в виде: ГК F111 «Пассивы с учетом внеоборотных и оборотных активов», ГК F211 «Доходность предприятий с учетом себестоимости продукции налога на прибыль», ГК F212 «Изменение отложенных налоговых активов с учетом чистой прибыли (–)», ГК F321 «Денежные потоки текущих операций с учетом оплаты труда и налога на прибыль» и ГК F331 «Денежные потоки текущих операций с учетом налогов». Название первой ГК Fsyn1 – «Производственный потенциал предприятия с учетом внеоборотных и оборотных активов». Во-вторых, составляющие второй ГК Fsyn2 (ГК F112 «Нераспределенная прибыль с учетом отложенных налоговых активов (–)», ГК F312 «Прочие платежи и поступления (–)», ГК F332 «Увеличение капитала за счет нераспределенной прибыли (–) с учетом чистых активов (–)») позволили сформулировать ее обобщенное название «Нераспределенная прибыль (–) с учетом чистых активов (–)». Наличие знака «–» учитывается, как и ранее, при формировании характеристик квадрантов. Например, предприятия, расположенные в области больших значений ГК Fsyn2 характеризуются малыми объемами нераспределенной прибыли с учетом чистых активов, и наоборот. Интерес представляет формирование ГК Fsyn2 только на основе вторых главных компонент, построенных на предыдущих этапах анализа.

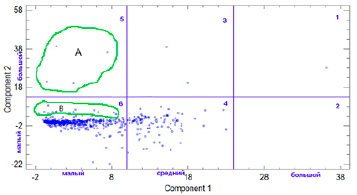

Рис. 6. Итоговая диаграмма рассеивания с выделенными зонами риска (выборка Dsyn)

Таблица 2

Состав и характеристики зон риска A и B

|

Зона риска |

Состав |

Статус |

Год банкротства |

|

А |

ООО ТПК «Орские заводы» |

Банкрот |

2023 |

|

АО «Петушинский металлический завод» |

Банкрот |

2020 |

|

|

ООО «Курский завод "Аккумулятор"» |

Банкрот |

2019 |

|

|

АО «Тверьэнергокабель» |

Реорганизация |

2023 |

|

|

В |

ООО «ЭДВИН» |

В процессе банкротства |

2018 |

|

ЗАО «Чебоксарский завод силового электрооборудования «Электросила»» |

Действующее |

– |

|

|

ООО «Севастопольский приборостроительный завод "Парус"» |

Действующее, неблагополучное |

– |

|

|

АО «Торговый дом Экспокабель» |

Действующее |

– |

|

|

ООО «Производственно-коммерческая фирма "Автоматика"» |

Банкрот |

2022 |

|

|

ЗАО «Великолукский завод щелочных аккумуляторов» |

Банкрот |

2020 |

|

|

ООО «Электром» |

В процессе банкротства |

2018 |

|

|

АО «Трансформер» |

Банкрот |

2021 |

|

|

ООО «АББ Силовые и Автоматизированные Системы» |

Информация отсутствует |

– |

|

|

ООО «Русэлпром. Сафоновский электромашиностроительный завод» |

В процессе банкротства |

2019 |

|

|

ПАО «Завод автономных источников тока» |

В процессе банкротства |

2018 |

|

|

ООО НПО «Ленинградский электромашиностроительный завод» |

Банкрот |

2023 |

|

|

АО «Грид Солюшнс» |

В процессе ликвидации |

2019 |

На диаграмме рассеивания (рис. 6) выделены шесть квадрантов.

Квадранты 1, 3 и 4 соответствуют зонам эффективной и довольно эффективной деятельности предприятий, обладающих достаточным потенциалом для развития с учетом имеющейся нераспределенной прибыли. В пределах квадранта 5 выделена зона A с очень высоким риском банкротства, в составе которой находятся предприятия, имеющие малый производственный потенциал и малые объемы нераспределенной прибыли. Все предприятия этой зоны, встречавшиеся в неблагоприятных квадрантах и на предшествующих этапах анализа, являются в настоящее время банкротами. В пределах многочисленного квадранта 6, объединяющего предприятия с малым потенциалом и малой нераспределенной прибылью, выделена зона B, прилежащая к границе с квадрантом 5 и вытянутая вдоль него. Это зона, характеризующаяся довольно высоким риском банкротства, включающая предприятия, большая часть которых также обанкротилась к 2023 г. Состав предприятий в зонах риска A и B представлен в табл. 2 с указанием статуса предприятий. Остальная часть квадранта 6 остается многочисленной, для ее анализа необходимо проведение дополнительных исследований.

Полученные результаты построения квадрантов-кластеров на диаграммах рассеяния предприятий в пространстве первых двух ГК Fsyn1 и Fsyn2 позволили выделить зоны критического состояния предприятий, приближение к которым свидетельствует о необходимости, во-первых, принятия решений по поддержке производства на уровне отдельных предприятий; и, во-вторых, увеличения объемов государственной поддержки предприятий малого бизнеса в условиях повышения интенсивности таких приближений к границам выделенных зон риска банкротства предприятий.

Заключение

Таким образом, предложена процедура анализа данных о финансовом состоянии предприятий малого бизнеса в рамках выделенной отраслевой принадлежности, которая основана на построении главных компонент для множества выборок. Процедура предполагает построение интегральной выборки и проведение компонентного анализа для этой выборки, что позволяет построить кластеры предприятий, различающихся по производственному потенциалу с учетом нераспределенной прибыли, а также выделить зоны риска банкротства предприятий. Предложенную процедуру анализа данных целесообразно применять в процессе разработки информационных систем анализа и поддержки принятия решений при формировании мер государственной поддержки предприятий сектора малого предпринимательства.