В настоящее время киберфизические системы начинают играть центральную роль в повышении эффективности современных высокопроизводительных нефтеперерабатывающих заводов (НПЗ). Одной из основных процедур киберфизических систем является согласование данных материального баланса и определение грубых ошибок измерения [1].

Цифровизация производственных процессов дает возможность использовать информационные системы для автоматического согласования данных материального баланса и является важным шагом для повышения эффективности производства [2, 3]. В работе [4] отмечается, что автоматизация производственных процессов путем внедрения систем согласования данных позволяет улучшить экономику на предприятии благодаря оперативному формированию достоверной информации. Перед выполнением процесса согласования данных необходимо выполнить этап обнаружения и устранения грубых ошибок измерения [2]. Для этого используются различные критерии, такие как глобальный тест (GT), измерительный тест (MT) и узловой тест (NT), но проблема обнаружения грубых ошибок измерения остается сложной и требует разработки новых подходов [5]. Актуальной задачей является дальнейшее развитие методов анализа грубых ошибок измерения и повышение точности сведения материального баланса.

В работе [3] описан поэтапный метод сведения баланса, когда на первом этапе анализируется баланс по НПЗ в целом. Затем, после анализа и проверки значений за балансовый период по границе этого баланса, сводится баланс по технологическим объектам завода. Подобный метод позволяет повысить эффективность использования систем автоматизированного сведения материального баланса за счет снижения количества грубых ошибок в наборе исходных данных.

Между математическими моделями согласования данных материального баланса и оптимальным планированием производства существует целостная взаимосвязь [6]. Для крупных НПЗ при промышленном использовании систем планирования актуальна задача увеличения сложности и адекватности моделей [7]. При этом адекватность моделей, на наш взгляд, должна опираться на сравнение с фактическими результатами, полученными с использованием технологии согласования данных.

Целью работы является разработка метода обнаружения грубых ошибок измерения при сведении материального баланса в целом по предприятию, повышение точности сведения материального баланса, разработка программ для автоматизации процессов согласования данных.

Материалы и методы исследования

Материальный баланс по выработке продукции существенно зависит от загрузки установок, качества углеводородного сырья и ассортимента продукции. Основные изменения учитываются в планах, поэтому при анализе статистических характеристик баланса в разные периоды работы НПЗ, тем более при сравнении точности сведения баланса для разных НПЗ, целесообразно в качестве точки отсчета использовать плановые значения.

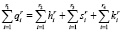

Рассмотрим две модели, а именно: модель согласования данных материального баланса и модель оптимального планирования производства. Материальный баланс сырья и выработки продукции, полученный в результате согласования данных для некоторого балансового периода, может быть представлен следующим равенством [4]:

, (1)

, (1)

где  – масса поступающего на переработку сырья,

– масса поступающего на переработку сырья,  – масса произведенной продукции,

– масса произведенной продукции,  – изменение остатков компонентов и полуфабрикатов,

– изменение остатков компонентов и полуфабрикатов,  – расход топлива на технологические нужды и безвозвратные потери,

– расход топлива на технологические нужды и безвозвратные потери,  – количество соответствующих материальных потоков. В уравнении материального баланса (1) содержатся консервативные составляющие

– количество соответствующих материальных потоков. В уравнении материального баланса (1) содержатся консервативные составляющие  ,

,  , которые описывают преобразование поступающего сырья в продукцию на выходе, и

, которые описывают преобразование поступающего сырья в продукцию на выходе, и  – неконсервативная составляющая, которая описывает потери и расход топлива на собственные нужды [4].

– неконсервативная составляющая, которая описывает потери и расход топлива на собственные нужды [4].

Отметим, что на границе системы (сырье на входе в систему и выпуск продукции на выходе системы) находятся приборы коммерческого учета. Их значения лежат в основе документального учета, полагаются при сведении баланса, как правило, фиксированными и не могут варьироваться в ходе согласования данных. В этом случае процесс согласования данных позволяет определить лишь значение неконсервативной части балансового соотношения (1).

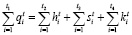

Результат решения задачи нелинейного программирования для оптимального планирования производства НПЗ также включает баланс выработки нефтепродуктов, который можно представить в следующем виде:

, (2)

, (2)

где индексы  – количество соответствующих плановых потоков.

– количество соответствующих плановых потоков.

Рассмотрим план-факт анализа производства нефтепродуктов по НПЗ в целом на базе уравнений (1)–(2). Решения задачи планирования могут содержать переменные, отсутствующие в задаче согласования данных, и, наоборот, по факту работы могут появиться переменные, не предусмотренные планом. Приведем слагаемые в балансовых соотношениях (1)–(2) к одной размерности. Эту процедуру всегда можно выполнить, взяв, например, максимальные значения параметров в парах  и приравняв соответствующие слагаемые, если они не присутствуют в решениях задачи планирования или согласования данных, нулю. В результате приведения будут получены новые размерности:

и приравняв соответствующие слагаемые, если они не присутствуют в решениях задачи планирования или согласования данных, нулю. В результате приведения будут получены новые размерности:  . Плановому балансу поставим в соответствие n-мерный вектор Т, фактическому (полученному в процессе согласования данных) – вектор R:

. Плановому балансу поставим в соответствие n-мерный вектор Т, фактическому (полученному в процессе согласования данных) – вектор R:

,

,

и  ,

,  ,

,

где  .

.

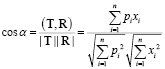

Рассмотрим угол α между векторами, который определяется из соотношения

. (3)

. (3)

Для анализа отклонений планового и фактического баланса используем угловое расстояние Dα между двумя векторами [8]:

, (4)

, (4)

где Sc = cos α определяется выражением (3).

Известно, что точность приборов и технологических процессов неразрывно связана с выборочным стандартным отклонением [9, с. 363]. Для оценки точности сведения баланса по предприятию за некоторый балансовый период используем выборочное стандартное отклонение углового расстояния (4).

Анализ данных с применением математической статистики позволил своевременно выявлять недостатки приборного учета. На основе анализа производственной деятельности за прошлые периоды можно определить величину углового расстояния Dα* при отсутствии выбросов. Рост величины углового расстояния Dα выше эмпирически установленного значения Dα* свидетельствует о наличии недопустимой погрешности в приборном учете или сбое при передаче данных, что, безусловно, отражается на балансе всего предприятия и технологических объектов.

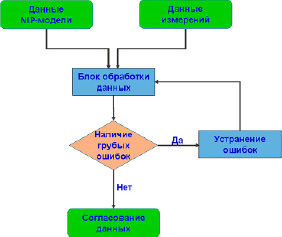

Разработан следующий алгоритм определения грубых ошибок при сведении баланса по НПЗ, который включает блок сбора данных измерительных систем, данных NLP-модели оптимального планирования, блок обработки данных и анализ грубых ошибок (рисунок).

Данные NLP-модели и измерений на границе баланса поступают на блок обработки данных, в котором проводятся процессы согласования и анализ полученного решения с применением математической статистики. Полученные результаты позволяют определить наличие грубых ошибок в исходной выборке, а именно: при Dα > Dα* погрешности измерений выходят за установленный предел и делают невозможным получение достоверного материального баланса. В этом случае необходимо устранить грубые ошибки и вновь выполнить процедуру сведения баланса.

Блок-схема алгоритма определения грубых ошибок в наборах исходных данных

Результаты исследования и их обсуждение

В качестве примера план-факт анализа воспользуемся балансом типичного НПЗ (таблица) [10, c. 39]. Рассмотрим этот баланс (столбец 2 таблицы) как плановый. Представленный баланс в процентах от переработки сырья содержит информацию в балансовом соотношении (1) о поступающем на переработку нефтяном сырье  , произведенной продукции

, произведенной продукции  ,...,

,..., , расходу топлива на технологические нужды и безвозвратным потерям

, расходу топлива на технологические нужды и безвозвратным потерям  ,

,  (строки «Топливный газ», «Отходы и потери»), а также изменению остатков полуфабрикатов и компонентов

(строки «Топливный газ», «Отходы и потери»), а также изменению остатков полуфабрикатов и компонентов  . Пусть в результате согласования данных получен материальный баланс, незначительно отличающийся от планового, который приведен в столбце 3 таблицы. Рассчитаем угловое расстояние, воспользовавшись формулами (3)–(4), используя в качестве компонентов векторов столбцы 2 и 3 таблицы. Размерность векторов правых частей баланса (1)–(2) равна 15.

. Пусть в результате согласования данных получен материальный баланс, незначительно отличающийся от планового, который приведен в столбце 3 таблицы. Рассчитаем угловое расстояние, воспользовавшись формулами (3)–(4), используя в качестве компонентов векторов столбцы 2 и 3 таблицы. Размерность векторов правых частей баланса (1)–(2) равна 15.

Материальный баланс типового НПЗ

|

Наименование |

План, % |

Факт, % |

|

1 |

2 |

3 |

|

Переработка нефтяного сырья |

100,00 |

100,00 |

|

Получено нефтепродуктов: |

||

|

Автомобильный бензин |

15,25 |

15,25 |

|

Керосин гидроочищенный |

9,72 |

9,72 |

|

Дизельное топливо зимнее |

15,46 |

15,58 |

|

Бензол |

7,63 |

7,63 |

|

Толуол |

0,58 |

0,58 |

|

Сольвент |

0,14 |

0,14 |

|

Сжиженные газы |

1,58 |

1,58 |

|

Изопентан для нефтехимии |

0,40 |

0,40 |

|

Парафин жидкий |

0,41 |

0,41 |

|

Битумы дорожные и строительные |

5,76 |

5,76 |

|

Котельное топливо |

40,08 |

39,70 |

|

Сера элементарная |

0,14 |

0,14 |

|

Топливный газ |

2,05 |

2,05 |

|

Отходы и потери |

0,80 |

0,80 |

|

Изм. остатков (п/ф и компоненты) |

0,00 |

0,26 |

Получаем для данного примера значение Dα = 0,004 при величине угла α = 0,34°. Если рассчитанная величина Dα меньше установленного эмпирического значения Dα*, то данные в целом считаются приемлемыми для сведения материального баланса по всему предприятию. В противном случае производится факторный анализ баланса, на основе результатов которого определяются и исправляются грубые ошибки учета.

Отметим немаловажное обстоятельство, которое следует учитывать при факторном анализе. Последней строкой в таблице представлен показатель «Изменение остатков (полуфабрикаты и компоненты)». Изменение остатков не всегда учитывается в плановом балансе, что свидетельствует о неудовлетворительном качестве планирования и зачастую приводит к увеличению остатков и упущенной выгоде [11]. Таким образом, при расчете оптимального плана производства изменение остатков необходимо включать в модель оптимального планирования, что дает возможность уменьшить угловое расстояние и улучшить качество производственного планирования.

Проведена промышленная программная реализация предложенного алгоритма путем разработки и внедрения в производство информационной системы [12]. Реализованное программное обеспечение использует данные измерительных систем по переработке сырья и выработке продукции, а также плановые значения из соответствующих баз данных. Информационная система позволяет осуществлять автоматический сбор и статистическую обработку данных баланса предприятия. При этом использование системы не предполагает отвлечения внимания человека, необходимости наличия предыдущего опыта работы и повышения степени обучения персонала. Несомненным достоинством методологии является автоматическое формирование отчетных материалов, без участия человеческого фактора.

Статистическая обработка значений материальных потоков позволила идентифицировать и локализовать ошибки учета и своевременно определить конкретный набор измерителей для внеочередной поверки. Были рассмотрены результаты ежедневного сведения баланса по НПЗ до и после внедрения программы. Использовано угловое расстояние между плановым и сведенным балансом, затем по данным указанных выборок рассчитаны выборочные стандартные отклонения. Точность сведения баланса, как показал статистический анализ данных [9], была существенно повышена при использовании описанного алгоритма.

Заключение

Разработан метод повышения точности сведения баланса по предприятию за счет автоматического определения грубых ошибок измерения. Метод опирается на анализ углового расстояния между векторами фактических и плановых значений материального баланса. Если угловое расстояние превышает эмпирически заданный уровень, то осуществляется поиск грубых ошибок и баланс сводится повторно. Представленный критерий дает возможность рассчитать выборочное стандартное отклонение за различные балансовые периоды и оценить повышение точности сведения материального баланса на практике.

Предложен алгоритм автоматического контроля данных на основе приведенного метода, позволяющий повысить точность сведения материального баланса, и его программная промышленная реализация. Приведенная методика представляет собой эффективный инструмент для определения неисправных датчиков и принятия управленческих решений по повышению безопасности и надежности работы предприятия, улучшению процесса согласования данных при сведении материального баланса предприятий.

Авторы признательны П.Л. Логунову за обсуждение работы.