Опыт работы российских обувных предприятий показывает, что основной причиной кризиса сбыта, является несогласованность ассортимента изготовленной обуви со структурой потребительского спроса. Отечественным производителям обуви характерно стремление продавать то, что они производят, а не производить то, что может быть продано. Это связано с тем, что для большинства из них более актуальна проблема сбытовой ориентации, а не маркетинговой. Такое положение можно объяснить следующими причинами:

- товаропроизводители вынуждены концентрировать свои усилия на товаре, а не на нуждах потребителей, так как имеют весьма ограниченные инвестиционные возможности;

- широкий товарный ассортимент возможен при наличии гибких производств, внедрение которых сдерживается технологической отсталостью;

- чтобы производственную программу определяли маркетологи, необходимо не только гибкое производство, но и наличие значительных производственных резервов, включая резервы производственных мощностей, финансовых ресурсов и др.;

- возможности использования цен рыночного равновесия и преимущество неценовых методов конкуренции для отечественных товаропроизводителей ограничены отсутствием профессиональных маркетологов;

- сравнительно узкие горизонты планирования для наших бизнесменов определяются все еще сохраняющейся экономической и политической нестабильностью российского общества.

Этим же объясняется целевая ориентация бизнеса на максимизацию текущей прибыли, ее сокрытия для налогообложения, а не на получение долговременного эффекта от рыночной ориентации производства.

Если предприятие хочет успешно действовать на рынке покупателя, оно должно вести дело таким образом, чтобы не зависеть от продажи того, что оно может изготовить, а производить то, что может продать с прибылью. В этих условиях управлять предприятием нужно, ориентируясь на рынок, а не на продукт. В центре такого образа мышления стоит покупатель с его желаниями и ожиданиями, которые следует удовлетворять как можно полнее.

Особенно актуальным это стало в последние годы, когда осуществляется посезонный выпуск разных видов обуви и её реализация.

Производство, по существу, является связующим звеном между спросом и предложением. Только знание истинного спроса на конкретные виды обуви позволили обувным предприятиям обеспечить соответствующее предложение.

Характер и возможности взаимного приспособления предложения и спроса определяются способностями реакций этих элементов рыночного механизма на изменение уровня цен розничных товаров и товарных групп. Количественная сторона этой зависимости выражается понятием ценовой эластичности предложения и спроса по ценам, под которой понимается степень соответствующей реакции предложения и спроса на относительное изменение уровня рыночной цены.

При ценообразовании учитываются закономерности ценовой эластичности спроса, когда с учетом затрат определяется возможное изменение уровня спроса, оправдывающее уменьшение цены на обувь или скидки с нее.

Уровень спроса имеет большое значение при определении цены. При этом выделяют вкусы и предпочтения потребителей, размеры их денежных доходов и накоплений, потребительские свойства товара, его количественные характеристики.

Характер и возможности взаимного приспособления предложения и спроса определяются особенностями реакции этих элементов рыночного механизма на изменение уровня цен различных товаров и товарных групп, количественная сторона этой зависимости выражается понятием ценовой эластичности предложения и спроса (их эластичности по ценам),под которой понимается степень соответствующей реакции предложения и спроса на относительное изменение уровня рыночной цены.

В свою очередь количественные показатели, используемые для характеристики реактивности предложения и спроса относительно рассматриваемых изменений цен, носят название коэффициентов ценовой эластичности предложения (![]() ) и спроса (

) и спроса ( ![]() ) и могут быть представлены следующим образом:

) и могут быть представлены следующим образом:

где - S - объем предложения;

D - объем спроса;

p - уровень рыночной цены;

Эти формулы показывают изменение величины спроса и предложения на каждый процент изменения в цене.

В силу того, что спрос обычно уменьшается по мере роста цен, эластичность спроса по цене измеряется отрицательными величинами, т.е. зависимость между этими величинами обратная. Наоборот, величина предложения всегда повышается по мере роста цен (прямая зависимость), поэтому эластичность предложения по цене выражается положительными величинами.

Для определения требуемой величины эластичность спроса при заданном уменьшении цены может быть использована следующая формула:

где - p - уменьшение цены;

R - прибыль, получаемая от продажи единицы продукции при старой цене;

C - себестоимость единицы продукции при старой цене;

V - процентное содержание переменных затрат при существующем объеме производства.

Коэффициент эластичности определяется так:

Величина эластичности спроса, необходимая для поддержания прибыли в неизменных размерах, обратно пропорциональна величине прибыли, получаемой в самом начале.

Размер эластичности спроса и предложения по отношению к цене существенным образом варьируется в зависимости от типа товара, масштабов рынка, его фирменной структуры, от самих исходных величин трех основных элементов рыночного механизма и ряда других факторов.

Обувная промышленность является материалоемкой отраслью, поэтому относительная величина постоянных затрат в общей себестоимости обуви будет небольшой, следовательно, ценовая эластичность спроса - высокой. Это означает, что уменьшение цены должно сопровождаться значительным увеличением спроса на обувь.

При этом важно помнить, что чрезмерно низкая цена на обувь может не повысить, а понизить спрос, так как по отношению к этим моделям может сформироваться у потребителя устойчивый образ типично дешевого и низкокачественного предложения.

Предприятие в первую очередь пытается установить, за какую цену оно может продать свою обувь на рынке, исходя из характера спроса и т.п., а затем уже определять свои производственные, коммерческие и административные затраты, соответствующие такой цене и изменяющиеся в зависимости от конъюнктуры рынка.

Проведение таких исследований по стадиям жизненного цикла будет обеспечивать получение прибыли достаточной для компенсации затрат на выпуск, развитие производства и разработку новой продукции только при изготовлении постоянного ассортимента, когда четко определяются периоды жизненного цикла. В том случае, когда часто меняется (расширяется) ассортимент, маркетинговая служба должна проводить исследования ежемесячно. Все это относится и к обувным предприятиям, на которых постоянно изменяется ассортимент и осуществляется посезонный выпуск обуви. В связи с этим, для обувного производства характерен жизненный цикл в виде сезонной кривой, переживающей на рынке периодические, разнесенные во времени, неоднократные взлеты и падения спроса.

Чтобы обувные предприятия не оказались в ситуации убыточных производств, необходим серьезный подход к обоснованию выпускаемой продукции с точки зрения затрат на её изготовление и реализацию.

Все затраты предприятия делятся на постоянные, т. е. те, которые изменяются со временем, и переменные, т.е. затраты, которые изменяются в зависимости от объема производства и реализации продукции. Это различие между затратами является базой для проведения анализа безубыточного ведения хозяйства, отвечая на вопрос: сколько пар обуви необходимо продать в целях возмещения произведенных при этом постоянных затрат. Соответственно, цены на обувь устанавливаются таким образом, чтобы возместить все переменные затраты и получить надбавку, достаточную для покрытия постоянных затрат и получения прибыли. Как будет продано количество пар обуви, достаточное для того, чтобы возместить постоянные или переменные затраты, каждая дополнительная проданная пара обуви будет приносить дополнительную прибыль сверх переменных затрат и расходов (как разница между суммой выручки и переменными затратами и расходами). При этом величина прироста этой прибыли зависит от соотношения постоянных и переменных затрат в структуре издержек обувного предприятия.

Таким образом, как только объем проданных пар обуви достигает минимального количества, достаточного для покрытия переменных затрат, предприятие получает прибыль, которая начинает расти быстрее, чем рост объема. Такой же эффект имеет место в случае сокращения объемов хозяйственной деятельности, то есть темпы снижения прибыли и увеличения убытков опережают темпы уменьшения объемов продаж.

Предприятие ООО «ВелРост» специализируется на изготовлении мужской модельной обуви клеевого метода крепления (зимние сапоги и ботинки, осенне- весенние полуботинки и туфли, летние туфли и сандалии) из натуральной кожи на формованной подошве. Выпуск в месяц составляет 13590 пар по отпускной цене с НДС 765 руб, без НДС 648,3 руб. Себестоимость месячного выпуска равна 7537254,62 руб, условно-постоянные расходы за месяц (Зук) -1637835,62 руб (21,73%), условно-переменные расходы единицы продукции (Зупр) - 434,1 руб, месячного выпуска - 5899419 руб (78,27%).

При объеме продаж, равном 7646 пар, прибыль будет равна нулю, т.е. будут полностью покрыты все затраты, дальнейшее увеличение объема продаж будет приносить прибыль, которая будет расти быстрее, чем рост объема.

При увеличении объема продаж в 1,6 раза, прибыль увеличится более, чем в 7 раз. Необходимо определить воздействие на прибыль (Пр) изменений в объеме продаж (V). Элементами, которые определяют соотношение между этими показателями, являются: цена единицы продукции (Ц), переменные затраты на единицу продукции (Зперем), и постоянные затраты на выпуск продукции (Зпост). Зависимость между этими показателями выглядит следующим образом:

![]()

Величина прибыли зависит от количества проданных пар обуви, разницы между ценой пары обуви и величиной, приходящейся на неё переменных затрат, т.е. суммы, направляемой на покрытие постоянных затрат, и величины постоянных затрат.

При применении операционного рычага руководители предприятия имеют возможность влиять на три основных элемента: постоянные затраты, переменные затраты и цены, каждый из которых в той или иной мере имеет отношение к объему продаж. Рассмотрим эффект изменений каждого из указанных элементов на примере ООО «ВелРост» при выпуске осенних полуботинок 720 пар в смену или 15600 пар в месяц. Отпускная цена с НДС 1050 руб., без НДС 890 руб. Себестоимость одной пары обуви составляет 756,8 руб, в том числе: переменные расходы составляют - 597,39 руб (78,94 %), а постоянные расходы составляют - 159,41 руб. (21,06%).

Величина постоянных затрат в сумме на весь объем производства составляет 2486796 руб, соответственно величина выручки за минусом переменных затрат (т.е. сумма постоянных затрат и прибыли) в расчете на одну пару обуви составляет 292,61 руб.

Точка безубыточности определяется путем деления общей суммы фиксированных затрат (2486796 руб.) на сумму разницы между выручкой и переменными затратами в расчете на одну пару обуви (292,61 руб.) и составляет 8500 пар.

Наибольший объем прибыли составляет 2077920 руб.

При реализации продукции сверх 8500 пар предприятие получает прибыль, при меньшем объеме продаж предприятие несет убытки.

Если руководители смогут добиться снижения общего уровня постоянных затрат (путем экономии электроэнергии, тепла, более интенсивного использования производственных мощностей и пр.), то объем производства и реализации обуви, необходимый для достижения точки безубыточности, соответственно снизится. Уменьшение величины постоянных затрат на 10% с 2486796 до 2238116,4 руб. при прочих равных условиях вызовет сокращение объема, необходимого для достижения точки безубыточности до 7650 пар осенних полуботинок (2238116,4/292,61).

При снижении общего уровня постоянных затрат прибыль увеличится и составит 2326599,6 руб.

В случае, если руководителям удастся снизить переменные (прямые) затраты на производство продукции, и, таким образом, увеличив сумму прибыли в виде разницы между выручкой и переменными затратами на пару обуви, то последствия этого будут аналогичны: для достижения точки безубыточности потребуется меньший объем производства и продаж осенних полуботинок.

Уменьшение переменных затрат на пару обуви на 10%, то есть с 597,39 до 537,65 руб, приведет к увеличению разницы между выручкой и переменными затратами на пару обуви с 292,61 до 352,35 руб. и соответственно к тому, что точка безубыточности будет достигнута при объеме продаж равном 7058 пар (2486796/352,35).

Осуществление мероприятий по сокращению переменных затрат позволяет получить прибыль в размере 3009864 руб.

В сравнении с аналогичным эффектом на смещение точки безубыточности в результате снижения величины постоянных затрат эффект, произведенный сокращением переменных затрат в нашем примере, оказался более значимым. При одинаковом проценте снижения постоянных и переменных затрат (10%) в первом случае объем обуви, необходимый для достижения точки безубыточности сократился с 8500 до 7650 пар (-850 пар), а во втором - необходимый объем уменьшился до 7058 пар (-1442 пары), прибыль увеличится соответственно на 12% и 45%. Причина различной чувствительности прибыли и точки безубыточности и соответствующего ей объема продаж к изменениям постоянных и переменных затрат заключается в относительно высоком удельном весе переменных затрат в структуре себестоимости обуви для достижения максимально допустимого объема продаж. При этом необходимо отметить, что добиться снижения переменных затрат становится все труднее с каждым годом, в связи с постоянным увеличением цен на основные и вспомогательные материалы, электроэнергию и ростом заработной платы.

Корректировка цен с учетом инфляции производиться по следующей формуле:

где Цj , Цо - цена товара в момент соответственно фактической его поставки покупателю и в момент заключения договора о поставке;

А, Б, В - доли в цене продукции и (в момент заключения договора о поставке) соответственно расходов, А+Б+В = 1.

aj, a0 - средняя цена покупных материалов и сырья соответственно в момент фактической его поставки покупателю и в момент заключения договора о поставке продукции;

бj, бо - средняя зарплата работников предприятий поставщиков сырья соответственно в момент фактической его поставки покупателю и в момент заключения договора о поставке продукции.

При установлении окончательной цены помимо издержек предприятие должно учесть влияние политики конкурентов, возможную реакцию потребителей, государства, посредников, участников каналов товародвижения, а также застраховать цену от возможных рисков.

Для создания условий успешной работы предприятие использует собственные средства и заемные. Использование заемного капитала для пополнения собственного эффективно в том случае, если полученная норма прибыли превышает действующую ставку процента. Обратный эффект в виде прогрессивного снижения нормы прибыли на собственный капитал произойдет в случае, если ставка процента на инвестиции будет превышать норму прибыли.

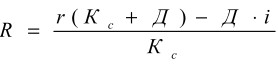

Рассмотрим формулы для определения способа финансирования. Чистая прибыль (Пr) в данном случае связана с величиной собственного капитала (Кс) и долгосрочной задолженности (Д). Обозначим также норму прибыли на собственный капитал как (R), норму прибыли чистых активов (капитализации), исходя из прибыли затрат до выплаты процента, уменьшенной на величину налогов, как (r). Ставку процента, уменьшенного на величину налогов, обозначим (i).

Определим норму прибыли на собственный капитал как:

(1)

(1)

и норму прибыли капитализации (сумма собственного капитала и задолженности) как:

(2)

(2)

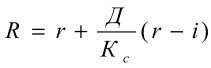

Теперь выражаем прибыль в виде разницы отдельных ее компонентов:

![]()

что представляет собой величину разницы между нормой прибыли на общую величину капитализации Кс + Д и суммой процента, исходя из суммы задолженности с учетом уменьшения на сумму налога. В этих условия формула (1) будет выглядеть следующим образом:

(3)

(3)

Формулу (3) можно записать в следующем виде:

(4)

(4)

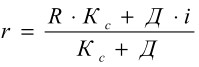

Определенный интерес может также представлять влияние рычага на норму прибыли на капитализацию (r), которое мы можем определить, используя формулу (3) и преобразовав ее в следующую зависимость:

Это удобный способ определения ожидаемой нормы прибыли от использования новых инвестиций.

После производства обуви возникает вопрос по ее реализации с наибольшим эффектом, что также актуально и для ООО «ВелРост».

Чаще всего предприятие осуществляет сбыт обуви через магазины с оплатой после реализации, заключая договора с торговлей с указанием сроков поступления средств на счета производителя.

В этом случае, если обувь пользуется спросом и реализуется полностью, то предприятие получает во время деньги, которые необходимы также на выплату зарплаты, приобретение оборотных средств и другие расходы для обеспечения развития производства.

При полной реализации изготовленной обуви прибыль (Пр) при сложившейся рентабельности 16,91% составит в месяц 1274549,76 руб. Если обувь не пользуется спросом, то предприятие может снизить объем продаж за месяц на величину показателя безопасности - превышение реальных продаж над объемом равновесных продаж. Для нашего предприятия - это 43,74%, значит, с уменьшением объема продажи обуви прибыль снижается быстрее. Это связано с тем, что часть затрат, осуществляемых на производство обуви, являются фиксированными (постоянными) и не зависят в определенных пределах от величины колебаний объемов выполняемых работ на изготовление обуви.

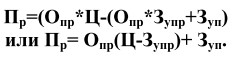

Для формализации вышеизложенного необходимо определить воздействие на прибыль (Пр) изменений в объеме продажи готовой продукции (Опр).

Уравнение будет выглядеть следующим образом:

Эта формула показывает, что величина прибыли зависит от количества проданной обуви, разности между ценой одной пары и величиной, приходящейся на обувь переменных затрат, т.е. суммы, направляемой на покрытие переменных затрат с учетом инфляции, и величины постоянных затрат.

Предприятие может снизить свой объем продаж за месяц на 43,74% от 100% необходимых. Дальнейшее снижение объема будет убыточным. Эту образующуюся брешь необходимо компенсировать выпуском новой модели или нового вида обуви с учетом сезонности, чтобы обеспечить поддержку и необходимый уровень получения прибыли для дальнейшего развития производства.

Зная необходимый объем продаж и целевой прибыли (Прц), можно определить цену обуви (Ц):

При этом необходимо помнить, что цены должны быть установлены в таком размере, чтобы обеспечить минимально необходимый объем прибыли. Считается, что для выживания в рыночных условиях для производственных предприятий рентабельность должна быть не менее 7%. В нашем примере цена может быть снижена с 765 руб. до 700,15 руб., т.е. на 8,5%.

В настоящее время применяются различные способы сбыта продукции:

Предприятие реализует обувь по договору оптовому покупателю с полной оплатой. В этом случае предприятие получит прибыль в полном объеме. При этом оно полностью зависит от заказчиков и эти договора не постоянны.

Второй вариант, когда торговля забирает всю обувь под 100% предоплату и предприятие получает полную прибыль. К сожалению, магазины не в состоянии осуществлять такие операции.

Если изготовленная обувь будет реализована не полностью, предприятие теряет часть прибыли, которая необходима для дальнейшего развития производства и сбыта.

Для запуска производственно- сбытового цикла необходимы средства на аренду зданий, заработную плату сотрудников, основные и вспомогательные материалы, транспортные и складские расходы, накладные расходы, средства на рекламу и стимулирование сбыта, которые в большинстве случаев должны быть оплачены еще до того, как начнут поступать средства за реализованную продукцию. Кроме того, средства, вырученные от реализации продукции, произведенной в ходе организованного цикла, могут поступать с опозданием, и для полноценного запуска следующего цикла также потребуются дополнительные авансы. Эти авансы должны компенсироваться, причем с «избытком», поступлениями от реализации, в противном случае рано или поздно встанет вопрос о целесообразности продолжения такого производства, которое не только не приносит прибыли, но и постоянно требует дополнительных средств, «избыток» необходим как минимум для того, чтобы покрыть инфляционный рост издержек и для обеспечения расширения производства.

Для снижения убытков производитель должен иметь ежедневные сведения о реализации продукции и принимать решение о своевременном изменении цен на конкретные модели обуви, или выпуске новых видов обуви.

В настоящее время появилась возможность иметь реальные сведения о реализации обуви в любой период времени с помощью штрихового кодирования при использовании аппаратно-программного комплекса «Розничная торговля» (АПК РТ). Это дает возможность в любой момент времени знать, какие модели обуви имеются в наличии и где они находятся.

Основными задачами контроля и анализа продаж являются изыскание резервов наиболее полного удовлетворения покупателей; увеличения объема продаж продукции; максимально возможного использования производственной мощности предприятия, материальных и трудовых резервов, повышения эффективности результатов производственно-хозяйственной деятельности.

В процессе контроля и анализа продаж производится оценка степени выполнения и динамики производства и реализации продукции, определение влияния факторов на изменение величины этих показателей, выявление внутрихозяйственных резервов и разработка мероприятий по их освоению, которые должны быть направлены на ускорение оборачиваемости продукции и уменьшение потерь, что позволит достичь значительного экономического эффекта.

Определяющее значение при оценке эффективности производственной деятельности обувных предприятий, имеет анализ их финансовых результатов (табл. 1).

Таблица 1. Финансовые результаты деятельности «ВелРост» при различных объемах продаж осенних полуботинок за месяц.

|

Показатели |

Значение показателя при различных объема их продажи в месяц (%) |

||||

|

100 |

80 |

60 |

54,45 |

50 |

|

|

Объем продаж, пар |

15600 |

12480 |

9360 |

8500 |

7800 |

|

Цена одной пары, руб. |

890 |

890 |

890 |

890 |

890 |

|

Выручка от продажи, тыс.руб. |

13884 |

11107,2 |

8330,4 |

7565 |

6942 |

|

Себестоимость единицы ,руб. |

756,8 |

756,8 |

756,8 |

756,8 |

756,8 |

|

Полная себестоимость, тыс. руб., в том числе : |

11806,06 |

9942,223 |

8078,366 |

7565 |

7146,438 |

|

Условно-постоянные расходы, тыс. руб. |

2486,796 |

2486,796 |

2486,796 |

2486,796 |

2486,796 |

|

Условно-переменные ,тыс.руб. |

9319,284 |

7455,427 |

5591,57 |

5078,2 |

4659,642 |

|

Прибыль (+), Убыток (-) от продаж, тыс. руб. |

2077,9 |

1164,977 |

252,034 |

0 |

-204,438 |

|

- |

- |

- |

- |

- |

|

|

Налоги, тыс. руб. |

498,701 |

279,594 |

60,488 |

- |

- |

|

Чистая прибыль, тыс. руб. |

1579,219 |

885,383 |

191,546 |

- |

- |

В таблице 1 показана взаимосвязь выручки, издержек и объема производства управляя которыми можно анализировать финансовые результаты деятельности предприятия.

Данные таблицы 1 свидетельствуют о том, что при 100% реализации обуви обеспечивается компенсация затрат не только на производство и реализацию обуви, но и остается чистая прибыль в размере 1579,219 тыс. рублей, что говорит об эффективной деятельности предприятия за анализируемый месяц, а также о правильной маркетинговой ассортиментной политике предприятия. Такой результат работы позволит предприятию своевременно приобрести необходимые материалы, комплектующие изделия, инструменты, выплатить зарплату работающим, то есть обеспечить возможно для изготовления новой продукции и создания планируемых производственных запасов.

Если же имеем случай, когда продажа данного вида обуви не в полном объеме, то такой результат негативно сказывается на показателях деятельности предприятия. В этом случае наличие остатков нереализованной обуви уменьшает общую величину выручки, увеличивает расходы и приводит к дополнительным затратам на хранение товаров.

Так, например реализация осенних полуботинок в размере 80% от объема производства - прибыль сокращается на 43,9 % и составляет всего 885, 383 тыс. рублей, реализация же обуви менее 54,5% от объема приносит предприятию убытки. В связи с нехваткой денежных средств приходится снижать объем производства обуви, задерживать выплату зарплаты работающим, за что в настоящее время руководители предприятия несут ответственность, иногда даже уголовную. При возникновении такой ситуации необходимо привлечения заемных средств на покрытие затрат и организацию последующего выпуска продукции, что в данный момент связано с определенными трудностями: значительно увеличены проценты за кредит (до 18%), сокращены сроки возврата кредита и др., приводящими к еще большему увеличению издержек производства.

В рыночных условиях хозяйствования эффективная система управления требует рациональной организации сбытовой деятельности, которая в значительной мере предопределяет на предприятии уровень использования средств производства, рост производительности труда, снижения себестоимости продукции, увеличение прибыли и рентабельности. Это связано с тем, что сбытовая деятельность - это не только продажа готовой обуви, но и ориентация производства на удовлетворения платежеспособного спроса покупателей и активная работа на рынке по поддержанию и формированию спроса на продукцию предприятия , и организацию эффективных каналов распределения и продвижения товаров.

В условиях динамично изменяющейся рыночной среды результаты деятельности предприятия, в том числе и обувного, во многом зависят от эффективных результатов производственной, сбытовой, финансовой и маркетинговой политики самого предприятия, что создает основу для защиты от банкротства и устойчивого положения на отечественном рынке.

СПИСОК ЛИТЕРАТУРЫ:

- Ю.В. Жуков. Финансы и рынок легкой промышленности [Текст]. Ю.В. Жуков. Кожевенно-обувная промышленность - 2008. №1.-С. 2-6.

- Ю.В. Жуков. Рост прекратился. Итоги работы легкой промышленности в 2007 [Текст]. Ю.В. Жуков. Кожевенно-обувная промышленность - 2008. №2.- С. 2-6.

- Шишмарев Е.М. Прогнозирование динамики изменения цены изделий на предприятии при сезонном спросе [Текст]: Финансы и кредит. - 2004. №12. С.78-81.

- Предпринимательство учебник для вузов / М.Г. Лапуста [и др.]; Гос. ун-т управления. - 4-е изд. - М.: ИНФРА-М, 2006.-667с.: ил.-(Высшее образование).- Библиогр.: с. 657-659.

Библиографическая ссылка

Прохорова Е.В., Осацкая Н.В., Прохоров В.Т., Мелешко Е.Н. КАК ПРЕДПРИЯТИЯМ ЛЕГКОЙ ПРОМЫШЛЕННОСТИ ЗАЩИТИТЬСЯ ОТ БАНКРОТСТВА В НОВЫХ РЫНОЧНЫХ ОТНОШЕНИЯХ // Современные наукоемкие технологии. – 2009. – № 3. – С. 37-46;URL: https://top-technologies.ru/ru/article/view?id=26256 (дата обращения: 26.04.2024).