Среди возможных методов получения эпитаксиальных гетероструктур на передний план выдвигается МОС-гидридная эпитаксия или MOCVD (анг. Metalorganic chemical vapour deposition) – метод получения материалов, в том числе эпитаксиального роста полупроводников, путём термического разложения (пиролиза) металлорганических соединений, содержащих необходимые химические элементы. Она объединяет в себе как достоинства высокопрецизионного метода формирования эпитаксиальных слоев, включая наноразмерные, так и преимущества высокой производительности, что незаменимо для создания технологий промышленного получения гетероструктур и серийного выпуска изделий на их основе [1].

Цель исследования: анализ современных технологий фоточувствительных материалов для изделий оптоэлектроники [2, 3], мировых трендов развития отрасли и перспективных трендов развития направления, а также состояния отечественной отрасли.

Анализ мировых трендов развития отрасли и перспективных трендов развития направления

Преимущества использования технологии MOCVD:

– Чрезвычайно высокое качество выращиваемых слоев (большая скорость роста при высокой однородности легирования и воспроизводимости).

– Высокий выход; кроме того, не требуется ультраглубокий вакуум (как в технологии MBE), что более экономически выгодно и увеличивает относительное время работы системы.

– Гибкость технологии: различные материалы могут быть выращены на одной установке и в течение одного процесса.

– Возможность получения резких границ, таким образом, технология подходит для выращивания гетероструктур (например, структур со множественными квантовыми ямами (MQW) [4]).

Полупроводниковую фотонику на основе MOC-гидридной эпитаксии можно условно разделить на две большие группы по отношению к излучению.

Базовый характер технологии получения эпитаксиальных гетероструктур позволяет решать задачи создания и производства гетероструктур для приборов обеих рассмотренных групп, что обеспечивает диверсификацию технологического портфеля заказов.

Рассмотрим основные тенденции развития отрасли применительно к указанным группам. При анализе сосредоточимся только на приборах, создаваемых на основе полупроводниковых соединений группы А3В5 (такие соединения, как AlGaInP, GaAs, AlGaAs и т.д. [5]).

Суперлюминесцентные диоды составляют достаточно узкую рыночную нишу между светодиодами и лазерными диодами, самостоятельной статистики и рыночных прогнозов не имеют. Развитие идет в тренде расширения применения полупроводниковых излучающих устройств, в том числе и суперлюминесцентных приборов. Ведущие применения – источники излучения для волоконно-оптических гироскопов, источники излучения для оптической томографии, источники излучения для оптических датчиков.

Подводя краткий итог, заметим, что существуют динамично развивающиеся секторы рынка излучающих и приемных полупроводниковых приборов. Возможность создания, управления свойствами и совершенствованием характеристик таких приборов зависит от наличия и уровня развития технологии получения эпитаксиальных гетероструктур – основы указанных приборов. МОС-гидридная эпитаксия в настоящее время является ведущим промышленным методом получения эпитаксиальных гетероструктур при организации массового выпуска указанных приборов. Мировой тенденцией является создание крупных эпитаксиальных центров, обеспечивающих возможность снижения себестоимости выпускаемой продукции. При этом лидерами в данном процессе являются страны Юго-Восточной Азии, ориентированные на наиболее массовые сегменты рынка. В связи с этим представляется целесообразным сосредоточиться на нишевых высокотехнологичных продуктах сегментов В2В и В2G.

Таблица 1

Области использования структур, полученных методом MOC-гидридной эпитаксии

|

Состав гетероэпитаксиальной структуры |

Устройство |

Область применения |

|

AlGaInP |

светодиоды, лазерные диоды |

автостроение, светофоры, DVD, дисплеи, медицинская техника |

|

InGaN |

светодиоды, лазерные диоды |

осветительные приборы, дисплеи, CD, автостроение |

|

AlGaAs |

светодиоды, лазерные диоды |

CD, телекоммуникации, медицинская техника |

|

GaAs |

солнечные элементы, фотоприемные устройства |

спутники, бытовая техника, приборы ночного видения различного назначения |

|

GaInP |

транзисторы, интегральные микросхемы |

сотовые телефоны, радары |

Таблица 2

Группы изделий фотоники, использующие MOC-гидридную эпитаксию

|

1-я группа |

Приемные (фотоприемные) приборы (фоторезисторы, фотодиоды, матричные фотоприемники, электронно-оптические преобразователи) |

|

2-я группа |

Излучающие приборы (светодиоды, лазерные диоды, суперлюминесцентные диоды) |

Таблица 3

Приемные полупроводниковые приборы

|

№ п/п |

Устройства |

Реализация |

Области применения |

Ведущие производители |

Оценка рынка |

|

1 |

Фотоприемники |

1. Дискретные приборы (УФ, видимого и ИК-областей спектра) 2. Матричные фотоприемники (УФ, видимого и ИК-областей спектра) |

1. Лазерные информационные системы (ВОЛС, оптическая связь по открытому каналу, лазерная дальнометрия). 2. Оптико-электронные комплексы (средства наблюдения и визуализации объектов). 3. Системы мониторинга (экологический, космический, технический) 4. ИК-камеры |

Hamamatsu, FLIR Systems, L-3 Communications, Rockwell Collins, BAE Systems, Thales Group, Elbit Systems, Exelis, American Technologies Network |

Рынок ИК-фотодетекторов 2014 г. – 230,3 млн дол. США 2020 г. – 405,2 млн дол. США CAGR – 9,83 %. |

|

2 |

Электронно-оптические преобразователи |

Приборы ночного видения (УФ, видимого и ИК-областей спектра) |

1. Охранные системы 2. Системы контроля движения 3. Охотничье и спортивное снаряжение 4. Специальные приборы наблюдения и обнаружения |

ITT, Hamamatsu |

Рынок ночного видения составил 2015 г. – 5,07 млрд. дол. США 2020 г. – 7,73 млрд. дол. США CAGR – 8,8 %. |

Таблица 4

Излучающие полупроводниковые приборы

|

№ п/п |

Устройства |

Реализация |

Области применения |

Ведущие производители |

Оценка рынка |

|

1 |

Светодиоды |

Светодиоды ИК, красного, желтого, зеленого, синего, УФ и белого свечения |

1. Системы отображения информации 2. Осветительная техника 3. Бытовая техника |

Samsung Electronics, LG Innotek, Philips Lumileds Lighting, Cree, Osram Opto Semiconductors, Citizen Electronics, Nichia |

Рынок светодиодов насыщается 2015 г. – 15 млрд дол. США 2020 г. – 17 млрд дол. США |

|

2 |

Лазерные диоды |

Лазерные диоды (УФ, видимого и ИК-областей спектра) |

1. Лазерные информационные системы 2. Оптическая запись информации 3. Приборостроение (накачка твердотельных лазеров, волоконные лазеры) 4. Технологическая обработка материалов |

Oclaro, Coherent, Spectra-Physics, Nlight, Dilas, Jenoptic |

Рынок лазерных диодов составил 2015 г. – 4,4 млрд дол. США CAGR – 5–10 % |

Перспективные «прорывные» технологии

В краткосрочной и среднесрочной перспективе ожидается сохранение ведущей роли МОС-гидридной эпитаксии в качестве промышленного метода получения полупроводниковых гетероструктур для приемных и излучающих приборов. Ведущим трендом в развитии технологии получения фоточувствительных и светоизлучающих материалов является переход к эпитаксиальному росту на подложках увеличенного диаметра, что позволяет увеличить производительность и снизить себестоимость изделий. Активно развивается подход по созданию кластерных систем, когда несколько эпитаксиальных установок объединяются одним модулем загрузки-выгрузки пластин, что позволяет существенно снизить время простоя оборудования. Уменьшение непроизводственных затрат связывается с роботизацией оборудования и технологических процессов его обслуживания. Расширяется оснащение эпитаксиального оборудования средствами in situ мониторинга, позволяющими отслеживать параметры процесса роста непосредственно в реакционном объеме в режиме реального времени. Организационной тенденцией создания конкурентоспособных производств является укрупнение эпитаксиального производства, создание многомашинного (десятки и сотни установок) производства с экономией на обеспечительной инфраструктуре и логистике исходных материалов. При разработке новых технологий расширяется применение средств моделирования процесса роста и прогнозирования характеристик материала в зависимости от технологических параметров.

В части наиболее актуальных прикладных задач выделяются проблемы освоения массового выпуска источников диодной накачки для снижения стоимости лазерного оборудования в пересчете на ватт излучаемой мощности, организации выпуска квантовых каскадных лазеров среднего ИК-диапазона для высокоразрешающей лазерной спектрометрии широкого круга веществ (медицинская аппаратура неинвазивной диагностики по выдыхаемому воздуху, дистанционное обнаружение опасных и вредных веществ, в том числе наркотических и взрывчатых, лазерная дальнометрия, передача данных по оптическому каналу) терагерцовых излучателей (медицинская диагностическая аппаратура, системы безопасности в части обнаружения скрытых предметов), создание фотоприемных устройств УФ-диапазона, в частности с чувствительностью в солнечно-слепом спектральном диапазоне (радиационный и экологический мониторинг, многоспектральные оптико-электронные системы обнаружения и слежения, газовый анализ, медицинская техника), мегапиксельных фотоприемных устройств ближнего и среднего ИК-диапазона (охранные системы, космический мониторинг, медицинская техника), электронно-оптических преобразователей УФ-, видимого и ближнего ИК-диапазона с цифровым выводом изображения (охранные системы, охотничье и спортивное снаряжение, медицинская техника, «умные» автомобильные системы), электронных компонентов СВЧ-техники (электронные устройства (мобильные телефоны, телевизоры, компьютеры и др. бытовая электроника), системы беспроводной передачи данных (GSM, Wi-Fi, Wi-Max и т.д.). Каждая из перечисленных задач требует для своего решения создания соответствующей полупроводниковой гетероструктуры и технологии ее получения.

Для обеспечения растущих потребностей рынка в существующей и перспективной продукции на основе полупроводниковых излучателей и приемников будет увеличиваться потребность в эпитаксиальных гетероструктурах, удовлетворение которой осуществляется по двум различным механизмам:

1) создание собственной эпитаксиальной технологии;

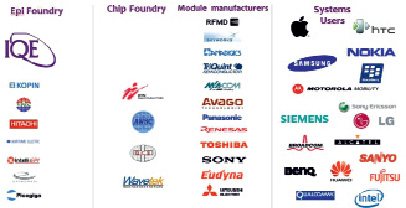

2) приобретение полупроводниковых гетероструктур у сторонних компаний-производителей (эпитаксиальных компаний, Epi Foundry).

По первому пути создания производства полного технологического цикла (вертикальная интеграция), как правило, идут компании – мировые лидеры, ключевые игроки соответствующих рынков (Samsung, Sony, LG, Siemens, Philips, Huawei и т.д.). Располагая базовой технологией, они имеют возможность создавать ноу-хау уже на уровне получения материала и обеспечивать конкурентоспособность своей продукции. Оборотной стороной такого подхода являются существенные финансовые вложения, требуемые для создания и развития масштабного эпитаксиального производства, которые, впрочем, окупаются за счет продаж готовой продукции. Следует отметить, что не для всех видов продукции используется данный подход. Существует ряд позиций, которые даже крупные компании закупают у сторонних производителей, несмотря на наличие собственных технологических возможностей по их изготовлению. В данном случае ведущим фактором является экономическая целесообразность.

Структура рынка производителей беспроводных систем связи

Второй путь характерен для компаний, не имеющих возможности создать или считающих экономически неоправданным наличие собственного эпитаксиального производства. Указанные компании приобретают полупроводниковые гетероструктуры у специализированных производителей (Epi Foundry), зачастую по своим заказам с оформлением соответствующих документов о неразглашении коммерческой тайны (NDA). Для реализации спроса на полупроводниковые гетероструктуры в мире успешно работает целый ряд эпитаксиальных компаний. К ведущим из них можно отнести следующие:

– IQE (Великобритания);

– Intelligent Epitaxy Technology (США);

– Visual Photonics Epitaxy (Тайвань);

– EpiWorks (США);

– Xiamen Powerway Advanced Material (Китай);

– NTT Advanced Technology Corporation (Япония);

– EpiGaN (Бельгия);

– Uniroyal (США) и т.д.

Указанные компании располагают обширным парком эпитаксиального оборудования и способны создавать гетероструктуры для широкого круга приборов, в отличие от монопродуктовой ориентации эпитаксиальных производств первой группы.

В качестве примера ниже представлена структура рынка производителей беспроводных систем связи, основные электронные компоненты которых базируются на эпитаксиальных гетероструктурах, поставляемых эпитаксиальными компаниями (Epi Foundry).

Очевидно, что обе рыночные стратегии развития эпитаксиальных технологий оправданы, ориентированы на различных потребителей, дополняют друг друга и будут востребованы в будущем.

Анализ состояния отечественной отрасли

Согласно классификатору отраслей народного хозяйства (ОКОНХ) технологии данного направления классифицируются:

? как самостоятельное производство:

10000 – Промышленность;

12200 – Цветная металлургия;

12310 – Промышленность редких металлов и полупроводниковых материалов.

? как часть технологической цепочки создания полупроводниковых приборов (электронной компонентной базы):

10000 – Промышленность;

14000 – Машиностроение и металло- обработка (без промышленности медицинской техники);

14600 – Машиностроение для легкой и пищевой промышленности и бытовых приборов;

14770 – Электронная промышленность;

14771 – Электронная промышленность (без производства специального технологического оборудования).

Ниже представлена основная кооперация по основным экспортно-ориентированным позициям конечного продукта, основанным на использовании технологии получения фоточувствительного (светоизлучающего) материала методом МОС-гидридной эпитаксии.

Таблица 5

Основная кооперация по основным экспортно-ориентированным позициям конечного продукта

|

№ п/п |

Конечный продукт (производитель) |

Основной элемент продукта (производитель) |

Области техники |

Области применения |

|

1 |

Электронно- оптический преобразователь (ОАО «Катод») |

Фотокатодный диск (НИИ «Полюс») |

Наблюдательная техника |

Продукция для конечного физического потребителя: – охота и наблюдение за животными; – ночные фото и видеосъемки; – туризм и экстремальный спорт; – спелеология; Продукция для компаний и корпораций: – активные системы безопасности автомобилей (обнаружение людей и животных в ночное время); – охранные системы; – навигация воздушных, сухопутных и морских судов; – медицинская и научная техника; Продукция для государственного заказчика: – разведка, наблюдение и прицеливание в сумерках и ночью; – управление транспортными средствами в ночное время; – патрулирование и охрана объектов, а также охрана границ в ночных условиях; – проведение военных и специальных операций, включая контртеррористические акции в ночное время |

|

2 |

Лазерный диод (НПП «Инжект», НИИ «Полюс») |

Лазерная гетероструктура (НИИ «Полюс») |

Машиностроение, робототехника, связь, научное приборостроение, медицинская техника |

Лазерные информационные системы; управляемый термоядерный синтез; передача информации по ВОЛС; лазерные технологические установки; хирургия, терапия и восстановление |

|

3 |

Суперлюминесцентный диод (ООО «Суперлюминесцентные диоды», ОАО «Физоптика») |

Лазерная гетероструктура и светоизлучающий кристалл (НИИ «Полюс») |

Приборостроение, робототехника, медицинская техника |

Системы управления движением объектов, контрольно-измерительные датчики, оптическая томография |

|

4 |

Фотоприемник (НПО «Орион») |

Фотоприемная гетероструктура (НИИ «Полюс») |

Приборостроение |

Лазерные информационные системы; оптико-электронные системы наблюдения, разведки и наведения оружия; системы космического и воздушного мониторинга |

|

5 |

Лазерный излучатель (НИИ «Полюс») |

Лазерная гетероструктура и активный кристалл (НИИ «Полюс») |

Медицинская техника |

Офтальмология; хирургия; терапия |

АО «НИИ “Полюс” им. М.Ф. Стельмаха» – ведущий отечественный центр квантовой электроники, занимающийся разработкой и производством лазерной техники различных типов. Располагает крупнейшим в стране подразделением МОС-гидридной эпитаксии, имеющей опыт работы со всеми полупроводниковыми соединениями А3В5 для приборов оптоэлектроники, лазерной и ИК-техники. Научный коллектив направления включает докто- ров и кандидатов наук, имеет тесные связи с институтами академии наук и ведущими вузами, работает на современном технологическом и контрольно-измерительном оборудовании, создает продукцию на мировом уровне, характеризуется низким средним возрастом (около 35 лет) и способен решать перспективные задачи. Базовый характер МОС-гидридной эпитаксии позволяет решать задачи не только по профильной для НИИ «Полюс» продукции, но и обеспечивать материалом (гетероструктурами) и другие организации лазерной и смежных отраслей в стране.

Помимо эпитаксиальной технологии НИИ «Полюс» располагает полным производственным циклом изготовления полупроводниковых излучателей и приемников (лазерные диоды, линейки и решетки лазерных диодов, суперлюминесцентные диоды, фотодиоды, матричные фотоприемники). Создана необходимая производственная инфраструктура и подготовлены высококвалифицированные кадры. Освоен выпуск значительного числа полупроводниковых излучателей и фотоприемников, в основном для производителей ВВСТ.

В НИИ «Полюс» успешно развивается направление твердотельных лазеров и приборов на их основе, которые в последнее время активно начинают использовать лазерные диоды в качестве источников оптической накачки твердотельных лазеров. Переход к полупроводниковой (диодной) накачке позволяет повысить эффективность приборов, снизить энергопотребление, улучшить массогабаритные параметры, что позволяет создавать лазерные изделия нового типа, востребованные на рынке. Специализируется в создании лазерной техники для ВВСТ.

В табл. 6 показаны силовые лазеры, наиболее часто используемые в хирургической практике, которые могут быть изготовлены в АО «НИИ “Полюс” им. М.Ф. Стельмаха».

Таблица 6

Силовые лазеры, наиболее часто используемые в хирургической практике

|

Тип лазера |

Длина волны |

Режим работы |

Область применения |

|

Твердотельные лазеры: |

|||

|

Nd:YAG (неодимовый) |

1064 нм |

Непрерывный |

Хирургия |

|

Nd:YAG (неодимовый) |

1064 нм |

Импульсный |

Хирургия Удаление татуировок |

|

Er:стекло (эрбиевый в стекле) |

1540 нм |

Импульсный |

Хирургия |

|

KTP/Nd:YAG (вторая гармоника неодимового лазера) |

532 нм |

Импульсный |

Коагуляция сосудистых образований |

|

KTP/Nd:YAG (вторая гармоника неодимового лазера) |

532 нм |

Непрерывный с диодной накачкой |

Офтальмология – коагуляция сетчатки глаза |

|

KTP/Nd:YAG (вторая гармоника неодимового лазера) |

532 нм |

Непрерывный, импульсный с диодной накачкой |

Коагуляция сосудов |

|

GaAs (галлий-арсенид) |

980 нм |

Непрерывный, импульсный |

Биостимуляция, хирургия |

|

GaAlAs |

780-870 нм |

Непрерывный |

Биостимуляция, хирургия |

|

InGaAlP |

630-685 нм |

Непрерывный |

Биостимуляция, ФДТ |

Существенной особенностью высококонкурентного рынка медицинской техники является требование к низкой стоимости конечной продукции и, следовательно, к низкой стоимости комплектующих. Снижение стоимости лазерных источников, изготавливаемых в АО «НИИ “Полюс” им. М.Ф. Стельмаха» по полному производственному циклу, возможно только при большом количестве продукции. В этом случае существует возможность получения конкурентных преимуществ, как по цене, так и по возможности гибко подстраивать выходные характеристики лазеров под требования потребителя. В противном случае, ниша АО «НИИ “Полюс” им. М.Ф. Стельмаха» лежит в области создания единичных лазерных источников с уникальными характеристиками, которые не представлены на рынке.

Позиции российских компаний на мировом лазерном рынке чрезвычайно слабы. По экспертным оценкам объем продаж российской лазерной медицинской продукции внутри страны и за рубежом в последние годы не превышает 1 % мирового рынка этой продукции. На рынке существует всего несколько отечественных предприятий, специализирующихся на производстве лазерного оборудования для хирургии, при этом объемы производства каждого из этих предприятий составляют порядка десяти экземпляров в год:

– ООО «Оптосистемы» (эксимерные и фемтосекундные офтальмологические комплексы);

– Тульский ГУП «Конструкторское бюро приборостроения» (хирургические СО2 лазеры семейства «Ланцет», диодные лазеры);

– ИПЛИТ РАН (лазер для реваскуляризации миокарда);

– ООО «НТЦ «ИРАДИА» (косметологические лазеры);

– ООО «Милон Лазер», ЗАО «Полупроводниковые приборы», ООО «Новые хирургические технологии», ООО «Алком-медика», ООО «ВОЛО», ФГУП «ФНПЦ «Прибор» (диодные лазерные аппараты для хирургии и силовой терапии);

– ООО «Азор» и ООО «НТО «ИРЭ-Полюс» (лазерные аппараты на основе диодных и волоконных лазеров);

– ООО «Лазерные технологии в медицине» (лазерный хирургический комплекс «Лазурит»);

Большая часть ЛТА, выпускаемая российскими производителями (около 20), вполне конкурентоспособна по сравнению с зарубежными аналогами (на российском рынке представлено около 10). Ведущими производителями являются: НПО Космического приборостроения (бренд МИЛТА), «РИКТА», «Мустанг», «УЗОР», «АЗОР» самые продаваемые аппараты, также научно-исследовательский центр «Матрикс» (бренды Матрикс и ЛАЗМИК) – единственный среди производителей аппаратуры, который проводит научные исследования, также имеет самый широкий спектр продукции в мире.

ОАО «Катод» – отечественный лидер в производстве электронно-оптических преобразователей (ЭОП) последних поколений и изделий на их основе, входит в тройку мировых лидеров по производству указанных ЭОП. Располагает производственной линейкой выпуска упомянутых изделий за исключением фоточувствительного материала (фотокатодных дисков), которые получает от НИИ «Полюс». Значительная часть изделий поставляется на зарубежные рынки.

ООО «Суперлюминесцентные диоды» – отечественный лидер по производству суперлюминесцентных диодов, входит в тройку мировых лидеров данного сегмента рынка. Располагает технологической линейкой выпуска указанных изделий на основе светоизлучающих чипов, поставляемых НИИ «Полюс». Подавляющая часть изделий поставляется на зарубежные рынки.

ОАО «Физоптика» – один из отечественных лидеров по созданию волоконно-оптических гироскопов. Располагает технологической линейкой выпуска указанных изделий на основе суперлюминесцентных диодов, поставляемых НИИ «Полюс». Значительная часть изделий поставляется на зарубежные рынки.

ОАО «НПП «Инжект» – отечественный лидер по созданию изделий полупроводниковой (диодной) накачки. Располагает значительными производственными мощностями выпуска указанных изделий на основе эпитаксиальных гетероструктур, поставляемых НИИ «Полюс». Подавляющая часть изделий поставляется в интересах РФЯЦ-ВНИИЭФ и других организаций ГК «Росатом».

АО «НПО «Орион» – ведущий отечественный центр полупроводниковой фотоэлектроники. Располагает технологической линейкой выпуска фотоприемных модулей на основе эпитаксиальных гетероструктур, поставляемых НИИ «Полюс». Подавляющая часть изделий поставляется в интересах производителей ВВСТ.

Перечислены только основные организации, потребляющие эпитаксиальные гетероструктуры. Среди других производителей эпитаксиальных гетероструктур заслуживает внимание только ОАО «Сатурн». Данная организация специализируется в производстве солнечных батарей для космических аппаратов и располагает полным производственным циклом создания таких батарей, включая МОС-гидридную эпитаксию.

Рассматриваемое направление – технология фоточувствительных (светоизлучающих) материалов – относится к числу базовых и критических технологий, обеспечивающих возможность как создания широкого круга современных полупроводниковых приборов, так и управления (совершенствования) их характеристиками. Рассматриваемая технология является первым звеном в технологической цепочке изготовления рассматриваемых приборов, задает уровень их параметров, гарантирует технологическую независимость и возможность повышения конкурентоспособности продукции за счет управления свойствами материала. МОС-гидридная эпитаксия относится к числу высоких технологий, требует современного оборудования, высококвалифицированного персонала, соответствующей инфраструктуры, культуры производства, научной школы. В силу этого наиболее целесообразным представляется развитие существующего в НИИ «Полюс» эпитаксиального центра для создания востребованной на рынке продукции.

Существенным фактором, сдерживающим развитие эпитаксиальных технологий, является отсутствие достаточного количества современных ростовых установок. Например, средний темп прироста парка установок МОС-гидридной эпитаксии в мире составляет несколько сотен штук ежегодно, тогда как в России эта величина составляет одну установку в 1–2 года. В нашей стране в настоящее время отсутствуют крупные эпитаксиальные центры, способные решать задачи массового производства. Например, крупнейший производственный центр МОС-гидридной эпитаксии в АО «НИИ “Полюс” им. М.Ф. Стельмаха» располагает всего шестью установками, тогда как ведущие зарубежные компании оснащают подобные центры десятками и сотнями эпитаксиальных установок.

Следует отметить, что в нашей стране существует ряд научных институтов ведущих фундаментальные исследования в части создания полупроводниковых гетероструктур и исследования их свойств (Физико-технический институт им. А.Ф. Иоффе (Санкт-Петербург), Институт физики полупроводников СО РАН (Новосибирск), Физический институт им. П.Н. Лебедева (Москва), Институт физики микроструктур (Нижний Новгород). Для реализации указанной деятельности они оснащены эпитаксиальным оборудованием исследовательского класса, производственные задачи данные организации решать не могут.

Технология МОС-гидридной эпитаксии относится к сфере высоких технологий, в которых значима роль ноу-хау. Поскольку данная технология определяет выходные параметры продукции, то производственная кооперация в части эпитаксии не практикуется для предотвращения утечки ключевых знаний и сохранения конкурентоспособности продукции. Обсуждение более общих, научных вопросов осуществляется в рамках международных конференций по данной технологии.

В рамках рассмотрения данного направления конкурентной отечественной организацией с развитой эпитаксиальной технологией является АО «НИИ “Полюс” им. М.Ф. Стельмаха». Эпитаксиальное подразделение указанного предприятия обеспечивает как внутренние собственные потребности в полупроводниковом материале для производства сложившегося ассортимента продукции НИИ «Полюс», так и потребности сторонних организаций по другим типам продукции (ОАО «Катод», ОАО «НПП «Инжект», АО «НПП «Орион» и др.).

Достаточно масштабное производство полупроводниковых гетероструктур организовано в НПП «Сатурн» (Краснодар) для солнечных элементов космического базирования. Однако данное производство является монопродуктовым, интегрировано в существующую технологическую цепочку и поставляет продукцию только для внутреннего пользования.

Другие организации, располагающие эпитаксиальным оборудованием, осуществляют только исследовательские работы или мелкосерийное производство.

По данному направлению технологии фоточувствительных и светоизлучающих материалов в АО «НИИ “Полюс” им. М.Ф. Стельмаха» разработаны уникальные технологии МОС-гидридной эпитаксии полупроводниковых гетероструктур для электронно-оптических преобразователей 3–5 поколений с мировым уровнем выходных характеристик, суперлюминесцентных диодов и полупроводниковых лазеров с не имеющими аналогов выходными характеристиками.

Заключение

Технология МОС-гидридной эпитаксии общепризнана как перспективный метод промышленного производства полупроводниковых гетероструктур. Наиболее целесообразной стратегией развития данного направления является развитие эпитаксиального подразделения в АО «НИИ “Полюс” им. М.Ф. Стельмаха». Возможны несколько сценариев: поступательный (техническое перевооружение производства), опережающий (реконструкция производства), прорывной (строительство нового центра). Сценарии отличаются масштабом решаемых задач и, соответственно, объемом ресурсов, требующихся для их реализации. В любом случае, успех рассматриваемого направления зависит от наличия спроса на полупроводниковый материал. Для увеличения маржинальности перспективной представляется организация комплексных проектов по выпуску конечной продукции, ключевой материал для которой создается в рамках развиваемого эпитаксиального направления. Причем эпитаксиальный центр способен обеспечивать материалом одновременно несколько таких проектов, увеличивая диверсификацию своего производства и снижая себестоимость продукции.

Научная школа, опыт производства, высококвалифицированные кадры имеются в наличии. Возможными препятствиями могут послужить ограничения на поставку не имеющего отечественных аналогов технологического и контрольно-измерительного оборудования, а также запасных частей к ним, в случае ужесточения санкций.

В настоящее время все имеющееся оборудование МОС-гидридной эпитаксии в АО «НИИ “Полюс” им. М.Ф. Стельмаха» загружено на 100 % при односменной работе для обеспечения материалом (полупроводниковыми гетероструктурами) производственной кооперации, описанной выше (фотокатодные гетероструктуры – ОАО «Катод», ОАО «Геофизика-НВ»; лазерные гетероструктуры – ОАО «НПП «Инжект», АО «НИИ «Полюс» им. М.Ф. Стельмаха»; гетероструктуры для суперлюминесцентных диодов – ООО «Суперлюминесцентные диоды», АО «НИИ «Полюс» им. М.Ф. Стельмаха»; фотоприемные гетероструктуры – АО «НПО «Орион», АО «НИИ «Полюс» им. М.Ф. Стельмаха»). Естественным резервом для увеличения объема выпуска той или иной продукции является переход на двух- или трехсменную работу.

Для решения более масштабных задач необходимо расширять парк эпитаксиального оборудования. Ориентировочная стоимость одной промышленной установки МОС-гидридной эпитаксии, необходимой инфраструктуры, вспомогательного обрудования и комплекса мероприятий по монтажу и запуску оборудования составляет порядка 700,0 млн руб. в текущих ценах. Важно отметить, что рассматриваемое оборудование МОС-гидридной эпитаксии является специализированным под конкретную систему материалов и одна установка не может быть использована для решения всего круга задач. В зависимости от рыночной ситуации может потребоваться приобретение нескольких установок, позволяющих получать требуемые материалы для обеспечения производства наиболее актуальных для рынка изделий.

Библиографическая ссылка

Белоконев В.М. СОВРЕМЕННЫЕ ТЕХНОЛОГИИ ФОТОЧУВСТВИТЕЛЬНЫХ МАТЕРИАЛОВ ДЛЯ ИЗДЕЛИЙ ОПТОЭЛЕКТРОНИКИ // Современные наукоемкие технологии. – 2019. – № 12-2. – С. 256-265;URL: https://top-technologies.ru/ru/article/view?id=37868 (дата обращения: 19.04.2024).